La merveilleuse saison des impôts approche à grands pas et tu fais peut-être partie des gens qui y comprennent pas grand chose et pour qui c’est une corvée de plus.

Si t’es un travailleur autonome (ou propriétaire de ton entreprise individuelle) et que tu runnes ta propre business, c’est doublement un défi parce que tes revenus d’entreprise comptent comme tes revenus personnels.

Sauf que.

On sait tous que l’avantage principal d’être un travailleur autonome/entrepreneur c’est que tu peux déduire tes dépenses reliées à ton char, de ton ordi, ta papetrie, tes événements, ton resto pis même de ton bureau.

Petit spoiler : oui le titre était légèrement clickbait puisqu’il s’adresse principalement aux travailleurs autonomes de ce monde. Et aux curieux aussi évidemment.

Donc pour savoir comment minimiser ses impôts en dépensant plus, il faut comprendre les impôts du travailleur autonome et comment tes dépenses et revenus ont un impact là-dessus.

Certaines des dépenses que tu engages sont considérées comme étant déductibles à 100%. Mais ça, est-ce que ça veut dire que dans le fond tu ne payes rien? Et si tu payes quelque chose, est-ce que y’a moyen de savoir c’est combien?

Ok d’abord, c’est quoi une dépense déductible?

Selon notre ami Revenu-Québec, “En règle générale, si vous exploitez une entreprise, vous pouvez déduire toute dépense raisonnable engagée pour gagner un revenu d’entreprise pour l’année d’imposition visée”. Ok cool mais encore?

Ben par exemple faire de la publicité, acheter du papier pour ton imprimante, ou ben payer ton comptable ou ton avocat. C’est des dépenses que tu fais pour que ton entreprise prospère. Par contre, si tu achètes des crayons feutre pour tes enfants ou ta petite soeur, ça c’est pas déductible.

Donc maintenant, qu’est-ce que ça veut dire que ces dépenses-là soient 100% déductibles? Voici un exemple pour mieux comprendre.

Ok donc mettons que tes revenus cette année étaient de 60 000$. Tu as eu des dépenses d’entreprise pour un total de 10 000$ (qui sont à 100% déductibles).

Le fait que les dépenses soient à 100% déductibles, ça signifie qu’au lieu d’être imposé sur l’ensemble de ton revenu de 60 000$, en réalité tu vas être imposé sur 60 000$ – 10000$ = 50000$.

Donc, si tu étais imposé sur 60 000$, tu devrais 21 298.65$ en impôts et en cotisations (AE, RRQ et RQAP) aux gouvernements. En réalité, t’es pas vraiment obligé de cotiser à l’AE ni au RQAP (source). Mais personnellement je trouve que de contribuer aux programmes sociaux c’est important donc dans mes calculs j’ai décidé de t’obliger à les payer.

Si tu es plutôt imposé sur 50 000$, c’est plutôt 16 633.35$ que tu dois redonner aux gouvernements. Mine de rien, c’est 4665.30$ de différence.

On peut donc dire que le fait de “dépenser” 10 000$ te fait économiser 4665.30$ en impôts (et cotisations). Dit autrement, c’est comme si tes dépenses d’entreprise te coûtaient en réalité 10 000 – 4665.30$ = 5334.70$.

Une dépense 100% déductible ne veut donc pas dire que ta dépense devient gratuite. Ça signifie plutôt qu’elle te fait économiser de l’impôt et qu’au total, elle te revient moins cher.

Laissons de côté les déductions un moment. Ce qui est intéressant avec cette façon de calculer-là, c’est qu’on peut aussi l’utiliser à l’inverse pour connaître combien nous rapporte réellement un contrat supplémentaire.

Supposons que c’est la fin de l’année et que tu as l’opportunité de prendre un dernier contrat, d’un montant de 1000$. Comme dans ce scénario on serait en décembre, tu hésites beaucoup parce que tu as des préparatifs, de la famille à voir, etc.

Si tes revenus totaux actuels pour l’année sont de 50 000$, cela signifie que ton revenu disponible, après impôts et cotisations, sera de 33 366.65$. En prenant un contrat supplémentaire de 1000$, tes revenus augmenteront à 51 000$ mais ton revenu disponible, après impôts et charges, sera de 33 862.63$. Et pis ça, ça correspond à une augmentation de ton revenu disponible de seulement 495.98$.

Ça change un petit peu la donne hein de voir l’information présentée comme ça.

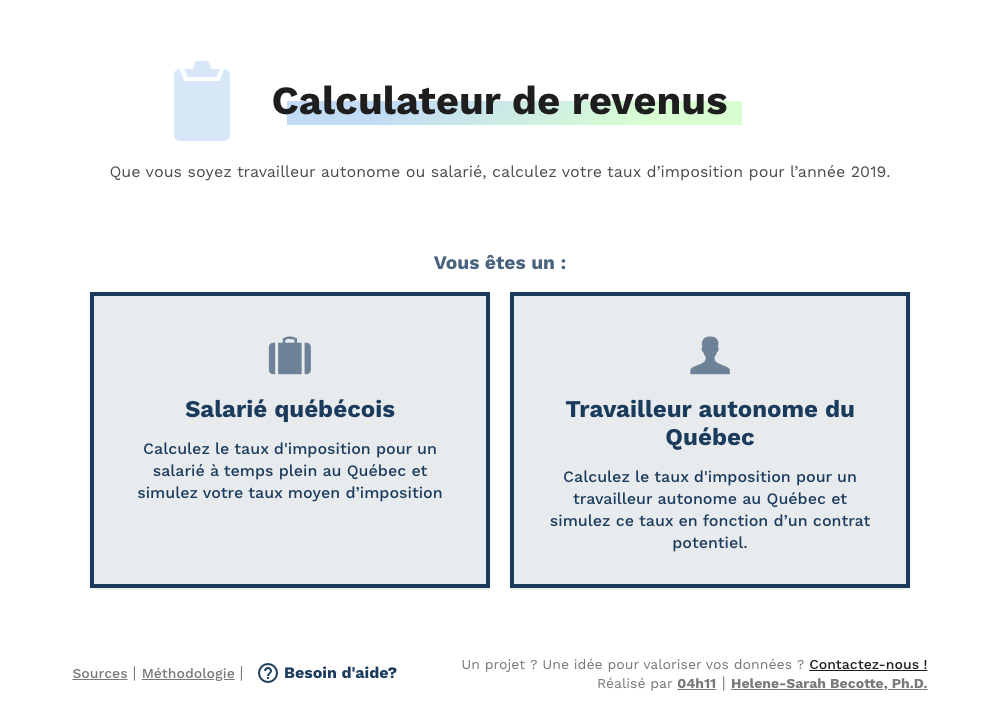

Pour t’aider un petit peu et rendre ça plus simple, en partenariat avec 04h11, on a créé un outil interactif pour t’expliquer les bases des impôts, que tu sois travailleur autonome ou encore salarié. Et te permettre de simuler combien d’argent ira réellement dans tes poches si tu choisis de faire ce dernier contrat dans l’année ou pas.

Le voici!

p.s. Un truc important à souligner, c’est que le travailleur autonome va payer 100% de ses impôts one-shot. Ça fait que pendant toute l’année, cet argent-là dors dans son compte en banque. Ben ça c’est à condition où tu as pris la bonne habitude de mettre par exemple 30% de tes revenus de côté à chaque nouvelle entrée d’argent.

p.p.s Oublies pas que dans l’article, j’ai principalement parlé des dépenses déductibles à 100%. Dans le cas des dépenses reliées à l’automobile, à ton bureau et à ton resto par exemple, ces dépenses-là ne sont pas tout à fait déductibles de la même façon. Je t’invite à consulter le guide Les revenus d’entreprise ou de profession, qui a été rédigé par Revenu-Québec pour avoir plus de détails.

p.p.p.s Et évidemment, en réalité il y a plusieurs autres choses qui vont faire varier tes impôts. Ta contribution à tes REER, le fait que tu aies des enfants, si tu fais des dons et j’en passe. Tu comprendras que le but de l’outil et du vidéo n’est pas de te décrire en détails comment les impôts fonctionnent. Le but est plutôt de t’aider à mieux comprendre de quelle manière tes dépenses influencent tes impôts. Si tu cherches à savoir exactement, pour toi, considérant ta situation personnelle et toutes ses subtilités, combien tu dois aux gouvernements à la fin de l’année, la meilleure chose à faire est de consulter un comptable. Tu peux aussi avoir recours à un logiciel spécialisé ou encore le calculer toi-même en suivant les gabarits officiels du provincial et du fédéral.